天冕大數(shù)據(jù) 互聯(lián)網(wǎng)消費(fèi)金融公司與信托機(jī)構(gòu)合作模式及案例解析

在金融科技浪潮的推動(dòng)下,互聯(lián)網(wǎng)消費(fèi)金融公司與傳統(tǒng)信托機(jī)構(gòu)的合作日益深化,天冕大數(shù)據(jù)作為專業(yè)的互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)提供商,在其中扮演著關(guān)鍵的橋梁角色。這種融合創(chuàng)新不僅拓寬了消費(fèi)金融的資金來源,也為信托機(jī)構(gòu)開辟了新的資產(chǎn)配置渠道。本文將基于天冕大數(shù)據(jù)服務(wù)的視角,深入剖析當(dāng)前主流的合作模式,并結(jié)合實(shí)際案例進(jìn)行闡述。

一、 主要合作模式

1. 資產(chǎn)證券化(ABS)模式

這是最經(jīng)典且規(guī)模最大的合作模式。互聯(lián)網(wǎng)消費(fèi)金融公司將其持有的、符合特定標(biāo)準(zhǔn)的消費(fèi)信貸資產(chǎn)(如個(gè)人信用貸款、分期付款債權(quán))打包,形成資產(chǎn)池,并通過信托公司設(shè)立特殊目的載體(SPV,通常為信托計(jì)劃)進(jìn)行真實(shí)出售和破產(chǎn)隔離。以此資產(chǎn)池產(chǎn)生的未來穩(wěn)定現(xiàn)金流為基礎(chǔ),發(fā)行不同風(fēng)險(xiǎn)等級(jí)的資產(chǎn)支持證券(ABS),由信托公司作為發(fā)行載體管理人,在交易所或銀行間市場(chǎng)發(fā)行。天冕大數(shù)據(jù)在此過程中提供核心的數(shù)據(jù)風(fēng)控服務(wù),包括對(duì)底層資產(chǎn)的持續(xù)監(jiān)控、資產(chǎn)包的歷史表現(xiàn)分析、借款人信用評(píng)分模型的驗(yàn)證與優(yōu)化,以及對(duì)潛在風(fēng)險(xiǎn)的預(yù)警,為資產(chǎn)定價(jià)和投資者決策提供數(shù)據(jù)支撐。

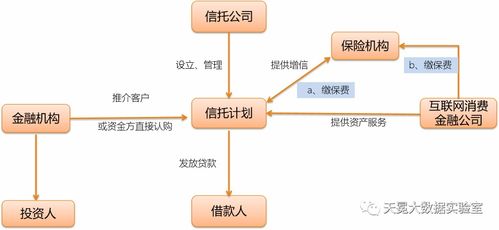

2. 助貸/聯(lián)合貸款模式下的信托通道模式

在此模式下,互聯(lián)網(wǎng)消費(fèi)金融公司作為資產(chǎn)方(助貸方或聯(lián)合貸款方),負(fù)責(zé)獲客、初步風(fēng)控和貸后管理。信托公司則利用其牌照優(yōu)勢(shì),作為資金通道和放款主體,發(fā)行信托計(jì)劃募集資金,直接或通過合作平臺(tái)向終端消費(fèi)者發(fā)放貸款。天冕大數(shù)據(jù)的服務(wù)貫穿始終:在貸前,提供反欺詐、多頭借貸、信用評(píng)分等數(shù)據(jù)服務(wù),輔助信托機(jī)構(gòu)進(jìn)行獨(dú)立風(fēng)控審批;在貸中與貸后,提供持續(xù)的資產(chǎn)質(zhì)量監(jiān)控、逾期預(yù)警和催收策略優(yōu)化數(shù)據(jù)支持,幫助信托方動(dòng)態(tài)管理資產(chǎn)風(fēng)險(xiǎn)。

3. 消費(fèi)金融信托(直接放款)模式

信托公司主動(dòng)管理,直接設(shè)計(jì)與發(fā)行以消費(fèi)金融為投資標(biāo)的的信托產(chǎn)品。部分信托公司會(huì)選擇與擁有成熟技術(shù)、場(chǎng)景和風(fēng)控能力的互聯(lián)網(wǎng)消費(fèi)金融公司或科技平臺(tái)(如天冕大數(shù)據(jù)所服務(wù)的客戶)進(jìn)行深度合作。信托公司提供資金和牌照,合作方提供技術(shù)系統(tǒng)、大數(shù)據(jù)風(fēng)控模型、場(chǎng)景入口及運(yùn)營(yíng)服務(wù)。天冕大數(shù)據(jù)作為獨(dú)立第三方數(shù)據(jù)服務(wù)商,為信托公司提供全流程的數(shù)據(jù)驗(yàn)證與賦能,包括合作方風(fēng)控能力的評(píng)估、貸款定價(jià)模型的輔助構(gòu)建、以及投資組合的全面數(shù)據(jù)分析報(bào)告,降低信托公司的技術(shù)門檻和操作風(fēng)險(xiǎn)。

4. Pre-ABS模式(Pre-資產(chǎn)證券化融資)

這是一種前置的資金合作模式。在消費(fèi)金融公司形成足夠規(guī)模的、符合證券化標(biāo)準(zhǔn)的資產(chǎn)包之前,信托公司先通過信托計(jì)劃向其提供一筆融資,用于滾動(dòng)發(fā)放新的消費(fèi)貸款,以快速做大規(guī)模、優(yōu)化資產(chǎn)結(jié)構(gòu),為后續(xù)發(fā)行標(biāo)準(zhǔn)化ABS做準(zhǔn)備。天冕大數(shù)據(jù)在此模式中的價(jià)值在于提供前瞻性的資產(chǎn)培育數(shù)據(jù)服務(wù),幫助信托公司監(jiān)控融資用途、評(píng)估初始資產(chǎn)的質(zhì)量與增長(zhǎng)趨勢(shì),確保底層資產(chǎn)能夠順利達(dá)到后續(xù)證券化的要求。

二、 典型案例解析

案例背景: 某頭部互聯(lián)網(wǎng)消費(fèi)金融平臺(tái)“分期樂”與云南國(guó)際信托的合作,是天冕大數(shù)據(jù)服務(wù)生態(tài)中的一個(gè)典型范例。

合作模式: 該合作綜合運(yùn)用了助貸/聯(lián)合貸款模式與資產(chǎn)證券化模式。

天冕大數(shù)據(jù)服務(wù)與角色:

1. 在助貸業(yè)務(wù)中:云南信托作為持牌金融機(jī)構(gòu)直接放款。“分期樂”平臺(tái)負(fù)責(zé)前端獲客與初步篩選。天冕大數(shù)據(jù)為云南信托提供獨(dú)立的第三方大數(shù)據(jù)風(fēng)控決策支持。當(dāng)借款申請(qǐng)流轉(zhuǎn)至信托端時(shí),天冕實(shí)時(shí)調(diào)用其數(shù)據(jù)產(chǎn)品(如信用評(píng)分、風(fēng)險(xiǎn)名單、行為畫像等),對(duì)借款人進(jìn)行交叉驗(yàn)證和信用評(píng)估,輸出風(fēng)險(xiǎn)評(píng)估報(bào)告,輔助信托完成最終審批決策,實(shí)現(xiàn)了“科技+金融”的合規(guī)審貸流程。

2. 在ABS業(yè)務(wù)中:雙方將形成的優(yōu)質(zhì)信貸資產(chǎn)打包,由云南信托作為發(fā)行管理人,在深交所發(fā)行“云南信托-分期樂X號(hào)資產(chǎn)支持專項(xiàng)計(jì)劃”。天冕大數(shù)據(jù)在此過程中,作為資產(chǎn)服務(wù)商的技術(shù)與數(shù)據(jù)支持方,提供了持續(xù)的基礎(chǔ)資產(chǎn)數(shù)據(jù)監(jiān)控服務(wù)。定期向計(jì)劃管理人和投資人報(bào)告資產(chǎn)池的累計(jì)違約率、早償率、借款人分布等關(guān)鍵指標(biāo)的動(dòng)態(tài)變化,并通過數(shù)據(jù)分析預(yù)測(cè)未來現(xiàn)金流狀況,提升了資產(chǎn)透明度和投資者信心。

合作成效: 通過引入天冕大數(shù)據(jù)專業(yè)的互聯(lián)網(wǎng)數(shù)據(jù)服務(wù),信托機(jī)構(gòu)強(qiáng)化了自身對(duì)互聯(lián)網(wǎng)消費(fèi)金融資產(chǎn)的風(fēng)險(xiǎn)識(shí)別與管理能力,降低了信息不對(duì)稱風(fēng)險(xiǎn)。而消費(fèi)金融平臺(tái)則獲得了穩(wěn)定、合規(guī)的低成本機(jī)構(gòu)資金,實(shí)現(xiàn)了業(yè)務(wù)的快速規(guī)模化發(fā)展。此案例成功體現(xiàn)了數(shù)據(jù)科技在連接資產(chǎn)端與資金端、構(gòu)建健康金融生態(tài)中的核心價(jià)值。

三、 與展望

以天冕大數(shù)據(jù)為代表的互聯(lián)網(wǎng)數(shù)據(jù)服務(wù),已經(jīng)成為互聯(lián)網(wǎng)消費(fèi)金融公司與信托合作中不可或缺的“安全墊”和“增效器”。通過提供精準(zhǔn)的風(fēng)控?cái)?shù)據(jù)、透明的資產(chǎn)監(jiān)控和深度的數(shù)據(jù)分析,數(shù)據(jù)服務(wù)商有效彌合了傳統(tǒng)金融與新興金融科技之間的信任與能力鴻溝。隨著監(jiān)管體系的不斷完善和數(shù)據(jù)合規(guī)應(yīng)用的深化,雙方的合作模式將更加精細(xì)化、智能化,基于大數(shù)據(jù)的動(dòng)態(tài)資產(chǎn)定價(jià)、全生命周期風(fēng)險(xiǎn)管理以及定制化信托產(chǎn)品設(shè)計(jì),將成為合作的新趨勢(shì),共同推動(dòng)消費(fèi)金融行業(yè)向更高質(zhì)量、更可持續(xù)的方向發(fā)展。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.clubmedanji.cn/product/52.html

更新時(shí)間:2026-01-14 20:23:11